4 manieren om tussentijds je hypotheekrente te verlagen

Geplaatst op 17 februari 2016

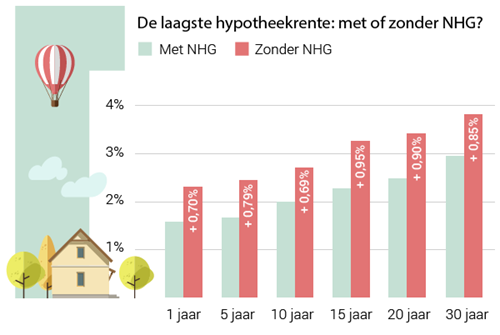

Als je al een hypotheek hebt, kun je dan alsnog de Nationale Hypotheek Garantie erbij afsluiten? In bepaalde situaties wel en dat levert je vaak een flinke rentekorting op. Uit onderzoek van SNS blijkt dat veel Nederlanders dat niet weten. Net zoals ze niet op de hoogte zijn van andere manieren om je rentelasten terug te brengen. Hoe werkt oversluiten naar NHG?

Volgens de bank betaalt tweederde van de huiseigenaren met een hypotheek van voor 2013 meer aan rente dan de huidige tarieven. Niet verwonderlijk, want de hypotheekrente is momenteel historisch laag. Opmerkelijker is het dat veel van deze woningbezitters niet alle mogelijkheden kennen om hun hypotheekrente vóór het aflopen van de rentevaste periode omlaag te brengen.

Wanneer mag je een bestaande lening oversluiten met NHG?

De minst bekende manier blijkt het tussentijds oversluiten van een gewone hypotheek naar een NHG-variant. Hoe werkt dat? Je kunt het niet zomaar doen, er gelden een aantal regels.

- De totale hypotheeksom is niet hoger dan 245.000 euro, inclusief bijkomende kosten. Per 1 juli wordt dat bedrag waarschijnlijk verlaagd naar 225.000 euro.

- Als de oude hypotheek is afgesloten vóór 1 januari 2013, dan mag die voor maximaal 50 procent van de oorspronkelijke marktwaarde aflossingsvrij zijn.

- Een (klein) deel van de nieuwe NHG-hypotheek moet gebruikt worden voor kwaliteitsverbetering van het huis. Bijvoorbeeld een nieuwe badkamer, dubbel glas of een andere energiebesparende maatregel.

Kun je voldoen aan de voorwaarden om je hypotheek om te zetten naar een NHG-variant? Lees dan wat het je kost en hoeveel het je oplevert.

Nog drie extra kansen om je hypotheekrente tussentijds te verlagen

Behalve de mogelijkheid om tussentijds een garantie (NHG) toe te voegen aan je hypotheek, noemt SNS nog drie manieren om je lasten te verlichten.

- De hypotheekrente is gedaald

Als je je hypotheek wil oversluiten voor de rentevaste periode is afgelopen, dan betaal je daar een boete voor. Die boete mag je echter gespreid betalen en is fiscaal aftrekbaar. Dat kan voordeliger zijn dan stug de hoge rente betalen tot de dag dat je rentevaste periode is afgelopen. - De hypotheek is substantieel afgelost

Als je al een aanzienlijk deel van je hypotheekschuld hebt afgelost, kun je een rentekorting krijgen. Het risico dat er een restschuld overblijft als je de hypotheek niet meer kunt betalen, is immers flink afgenomen. Je voordeel kan oplopen tot enkele tiende procentpunten korting op je hypotheekrente. - Er is voldoende overwaarde ontstaan

De bovenstaande situatie kan ook ontstaan als je huis meer waard is geworden sinds je er woont. Bij een gedwongen verkoop is het waarschijnlijker geworden dat je de hele hypotheek kunt aflossen met de opbrengst. Omdat de bank minder risico loopt, word je beloond met een rentekorting.

Denk je dat jouw hypotheekrente ook naar beneden kan worden bijgesteld? Wacht dan niet te lang. Later dit jaar wordt de grens voor een NHG-hypotheek verlaagd. Hoewel de NHG-verstrekkers nog in onderhandeling zijn met de minister over verlenging van het huidige maximum, zou het zonde zijn als je net te laat komt.