Huis gekocht? Deze Kosten Koper zijn aftrekbaar

Geplaatst op 09 mei 2016

De hypotheekrenteaftrek is misschien wel de belangrijkste aftrekpost bij het kopen van een eigen huis. Maar hoe zit het met alle Kosten Koper: notariskosten, de kosten van de makelaar, adviseur, kosten voor NHG, etc …? We geven je een overzicht en tips rondom de aftrekposten van je eigen huis.

Bij de koop van een huis krijg je te maken met verschillende aftrekposten. Wat zo’n aftrekpost je precies oplevert, is ook afhankelijk van het percentage inkomstenbelasting dat je betaalt. Voor de meeste mensen is dat 40,4%: dit is de groep met een inkomen tussen € 19.923 en € 66.421. Is je inkomen hoger of lager, of ben je ouder dan 65 jaar, dan betaal je meestal een ander tarief.

De berekeningen in dit artikel zijn gebaseerd op het meest gebruikte tarief van 40,4% inkomstenbelasting.

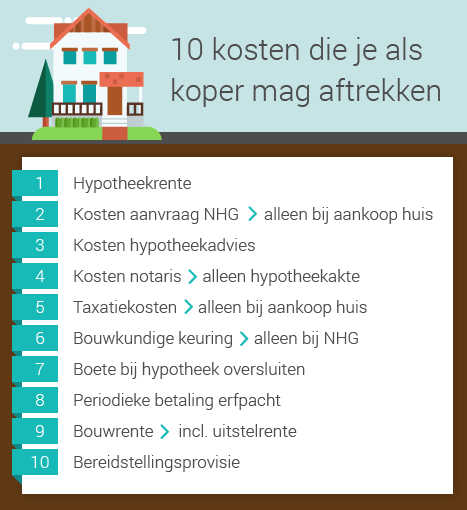

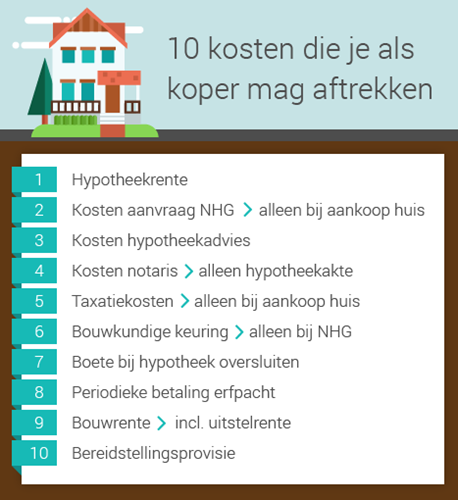

1. Hypotheekrenteaftrek

Niet echt onderdeel van je Kosten Koper. Maar wel de grootste kostenpost. De rente die je betaalt voor je hypotheek is aftrekbaar bij je belastingaangifte. Ook als je daar aanvullende kosten of een restschuld mee hebt gefinancierd. Let wel op: de hypotheekrenteaftrek moet voldoen aan een aantal specifieke voorwaarden. Meer daarover: alle voorwaarden rondom hypotheekrenteaftrek.

2. Overdrachtsbelasting

De 2% aan kosten overdrachtsbelasting is niet aftrekbaar.

Overdrachtsbelasting betaal je bij het kopen van een bestaand huis. Bij nieuwbouw betaal je geen overdrachtsbelasting.

3. Nationale Hypotheek Garantie (NHG)

Wil je gebruikmaken van een hypotheek met Nationale Hypotheek Garantie, dan betaal je daarvoor eenmalig 1% van de hypotheeksom aan bruto kosten. Deze kosten voor aanvraag van NHG zijn aftrekbaar. Voorbeeld: bij een hypotheek van € 200.000 bedragen de kosten voor het aanvragen van NHG € 2.000 bruto. Via je belastingteruggaaf krijg je zo’n € 800 terug zodat NHG je netto maar € 1.200 kost.

Let op: de kosten voor het aanvragen van NHG zijn alleen aftrekbaar bij het kopen van een huis, niet bij het oversluiten de hypotheek.

4. Kosten hypotheekadvies

De kosten voor hypotheekadvies zijn fiscaal aftrekbaar. Ook in dit geval krijg je, in de meeste gevallen, ruim 40% van de kosten weer terug via de belastingdienst. Voldoende reden om ook goed aandacht te besteden aan de kwaliteit van het hypotheekadvies, naast alleen de kosten.

5. Notariskosten hypotheek

Bij het kopen van een huis verricht een notaris meestal twee handelingen. De notaris zorgt voor de leveringsakte, ook wel eigendomsakte genoemd. De leveringsakte lijkt op de koopakte, met het verschil dat je nu daadwerkelijk het huis, inclusief sleutels geleverd krijgt. Meestal verzorgt de notaris ook de hypotheekakte. Dat is de akte waardoor de verkoper van het huis het geld van de hypotheekverstrekker kan ontvangen.

De notariskosten voor een leveringsakte en hypotheekakte bedragen tezamen tussen de € 750 tot € 1.250 eenmalig, afhankelijk van de gekozen notaris. Alleen kosten van de hypotheekakte zijn aftrekbaar. De daadwerkelijke notariskosten van de hypotheekakte betreft slechts een klein gedeelte van de totale akte. Hierdoor blijft je belastingteruggaaf beperkt tot € 100 á € 200.

6. Aankoopmakelaar en verkoopmakelaar

De kosten van de verkopend makelaar zijn niet aftrekbaar. Ook de kosten van een aankoopmakelaar kun je niet aftrekken. Doet je aankoopmakelaar ook de taxatie, let dan op. De kosten van een aankooptaxatie zijn wél aftrekbaar. Vraag daarom altijd om een losse of gespecificeerde factuur waarop deze kosten duidelijk zijn.

7. Kosten taxatie huis en bouwkundige keuring

Bij de aankoop van een eigen huis zijn de kosten voor taxatie aftrekbaar. Een officiële taxatie van de waarde van een woning wordt door de meeste hypotheekverstrekkers verplicht gesteld. Een bouwkundige keuring voor het aanvragen van Nationale Hypotheek Garantie is ook aftrekbaar.

Er zijn meer situaties waarbij het aanvragen van een taxatierapport of bouwkundige keuring nuttig of zelfs noodzakelijk is. De kosten voor deze keuringen zijn doorgaans niet aftrekbaar. Zeker weten of de taxatiekosten in jouw situatie aftrekbaar zijn? Vraag ons om meer informatie.

8. Boete hypotheek oversluiten

Net als de hypotheekrente valt de boete bij het oversluiten van je hypotheek eigenlijk niet onder je Kosten Koper. Maar ook deze boete drukt zwaar op je maandelijkse hypotheeklasten. Vandaar dat we hem hier noemen. De boete bij hypotheek oversluiten is fiscaal aftrekbaar. Juist daardoor wordt oversluiten voor veel mensen een interessante optie. Lees ook het artikel Hypotheek verlengen of oversluiten.

9. Overige aftrekbare Kosten Koper

Hieronder een overzicht van de kleinere of minder voorkomende kosten die je als koper betaalt rondom je huis. Voor al deze kosten geldt dat ze aftrekbaar zijn bij je belastingaangifte.

- Periodieke betaling erfpacht wanneer de grond van je huis eigendom is van de gemeente of andere pachter

- Bouwrente incl. uitstelrente bij een nieuwbouwwoning

- Bereidstellingsprovisie die je betaalt om je hypotheekofferte te verlengen