Vangnet NHG hypotheek blijft relevant voor huiseigenaar

Geplaatst op 06 juli 2021

Een hypotheek met Nationale Hypotheek Garantie (NHG) biedt een vangnet wanneer je jouw woonlasten niet meer kan dragen. Bijvoorbeeld na een scheiding of werkloosheid. Vorig jaar deden 133 huishoudens een beroep op NHG vanwege een onvermijdelijke verkoop van hun woning. Dit is fors minder dan in 2019. Toch blijft de NHG-regeling relevant voor huiseigenaren.

Soms is het verkopen van een woning onvermijdelijk. Zo kan het inkomen dalen na verlies van een baan of is het niet haalbaar om de woning na een scheiding met één inkomen te financieren. Levert de gedwongen verkoop van de woning niet voldoende op om de hypotheekschuld af te lossen? Onder voorwaarden kan Nationale Hypotheek Garantie de hypotheekschuld deels of volledig kwijtschelden.

Lagere uitkeringen Nationale Hypotheek Garantie

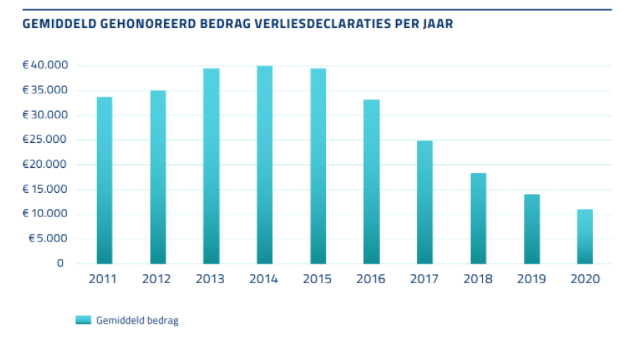

Op dit moment breekt de huizenprijs record na record. Door de relatief hoge prijs is de kans kleiner dat een gedwongen verkoop te weinig oplevert voor het voldoen van de nog openstaande hypotheekschuld. Dit is terug te zien in de cijfers. Vorig jaar keerde NHG €11.443 uit per goedgekeurde aanvraag. Fors minder dan in de jaren na de crisis, met als toppunt een gemiddelde van tegen de €40.000 in 2014.

Bron: NHG

Bescherming NHG blijft relevant voor woningeigenaar

Voor het afsluiten van een NHG-hypotheek betaal je in 2021 0,7% van het hypotheekbedrag. Waarom zou je met deze kosten toch voor NHG kiezen als het risico op een restschuld bij gedwongen is afgenomen? In ieder geval om de volgende redenen:

- De huizenprijzen staan nu op een historisch hoog niveau. Er is geen enkele garantie dat dit voor altijd zo blijft. Stel de prijzen dalen op termijn weer, dan zit je met een relatief hoge hypotheekschuld ten opzichte van de woningwaarde.

- Over het algemeen ligt de hypotheekrente op een hypotheek met NHG lager dan bij een hypotheek zonder de garantie. Hierdoor verdien je de eenmalige bijdrage in de loop van de tijd weer terug.

- NHG ondersteunt niet alleen na een gedwongen verkoop van een woning. Voordat het zo ver is wordt gekeken in hoeverre het aanhouden van de woning mogelijk is met ondersteuning. Een belangrijke functie, zo stelt NHG zelf. Het verkopen hoeft niet altijd de beste oplossing te zijn. Na de verkoop moet er namelijk andere woonruimte gezocht worden, waarbij het de vraag is of dat lukt tegen gelijke of lagere woonlasten.

Ondersteuning Nationale Hypotheek Garantie na scheiding

In 2020 heeft NHG bij relatiebeëindiging, samen met de geldverstrekker, 2.482 consumenten bijgestaan. Deze groep wilde in hun woning blijven wonen. In veel situaties is dit lastig omdat de ex-partner uitgekocht moet worden. De hoge woningprijs is hierbij een drempel. NHG kan, onder voorwaarden, de financiële mogelijkheden verruimen. Op die manier wordt afgeweken van de standaard regels en wordt uitkopen toch mogelijk.

NHG biedt meer zekerheid in onzekere tijden. Voor een beroep op de regeling moet je wel aan de voorwaarden voldoen en niet alle aanvragen komen door de keuring. Dit neemt niet weg dat de NHG-hypotheek relevant blijft, ook nu de huizenprijs piekt.