Door stijging hypotheekrente betaal je zo € 100 meer

Geplaatst op 22 februari 2022

De laagste hypotheekrente stapelde afgelopen jaar record op record. Het tij lijkt echter gekeerd en de stijging van de hypotheekrente is ingezet. Vorige week was de stijging zelfs het grootst sinds de kredietcrisis in 2008. Heb jij een variabele rente of wil je binnenkort een nieuwe hypotheek afsluiten? Houd er rekening mee dat je meer gaat betalen. Dat geldt ook wanneer de rentevaste periode van je hypotheek verloopt.

In de afgelopen twee weken hebben bijna alle geldverstrekkers de hypotheekrente verhoogd. De kans is groot dat het hier niet bij blijft. Een hogere hypotheekrente betekent een hogere hypotheeklast. Dit geldt uiteraard niet als jij een rentevaste periode hebt die nog loopt.

Stijgende hypotheekrentes en het effect op je rentelasten

Wat heeft een hogere hypotheekrente voor effect op jouw rentelasten? We geven weer wat de bruto lasten zijn bij een hypotheek van drie, vier en vijf ton. Daarbij hebben we de rentes van ING als uitgangspunt genomen. Deze bank heeft doorgaans niet de allerlaagste hypotheekrente in de markt, maar geeft goed de trend weer bij grote Nederlandse aanbieders.

De onderstaande bedragen geven aan wat je bruto kwijt bent aan rente. In de praktijk komt hier vaak de aflossing bovenop, tenzij je een aflossingsvrije hypotheek hebt. Daarnaast heb je mogelijk het voordeel van hypotheekrenteaftrek, waardoor de netto last lager ligt.

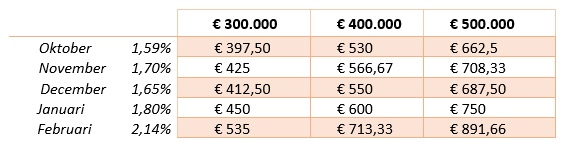

Rentevaste periode van 10 jaar - verloop sinds oktober

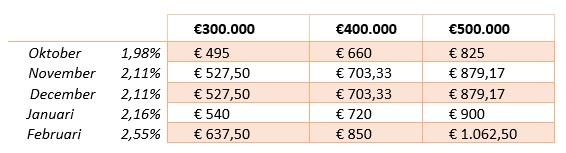

Rentevaste periode van 20 jaar - verloop sinds oktober

Je ziet dat toenemende rentes flinke impact kunnen hebben op de bruto rentelasten. Als voorbeeld nemen we een hypotheek van vijf ton en een rentevaste periode van 20 jaar. In februari betaalde je een €237,50 hogere bruto rente dan wanneer je afgelopen oktober de rente had vastgezet. Bij een hypotheek van drie ton en rentevaste periode van tien jaar is het verschil €137,50 bruto per maand.

Verschil bij laagste hypotheekrentes kleiner

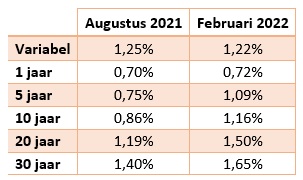

Kijken we naar de laagste hypotheekrentes, dan wordt een kleiner verschil zichtbaar. Toch is het verschil over enkele maanden aanzienlijk. Stel je had augustus 2021 een hypotheek van €400.000 afgesloten met een rentevaste periode van twintig jaar. Destijds zou je €103,33 minder aan bruto rentelasten betalen, dan wanneer je dezelfde hypotheekafspraken nu zou maken.

Sneeuwbaleffect bij stijging hypotheekrente

Waar geldverstrekkers vorig jaar nog over elkaar heen buitelde met renteverlagingen, gaat de beweging nu de andere kant op. Kleinere en specifieke hypotheekbanken volgen vroeg of laat de trend bij de grote banken. Onder andere het beleid van Centrale Banken is reden voor de rentestijgingen.

Staat jouw rente nog niet vast of is de rente die nu betaalt nog hoger dan de actuele rentes? Dan is het misschien nu dé tijd om je rente vast te zetten of je hypotheek over te sluiten. Neem voor deskundig advies hierover vrijblijvend contact met ons op via het onderstaande formulier.